Schon mal überlegt? Warum verkaufen wir gerne Gewinner-Aktien und behalten die Verlust-Werte im Depot? Der Faktor Hoffnung treibt uns in der Geldanlage zu unklugen Verkaufsentscheidungen. Denn wir entscheiden auf Basis der bisherigen Wertentwicklung. Ein ungenügendes Kriterium. Die Wissenschaft spricht vom Dispositionseffekt. Erfahre hier, wie du klar besser Entscheidest und weder der Faktor Hoffnung noch der Dispositionseffekt deine Entscheidungsqualität in der Geldanlage trübt.

Dieser Beitrag zeigt dir, wie der Faktor Hoffnung in der Geldanlage dein Rendite mindert.

- Warum AnlegerInnen Verliererwerte halten und Gewinnerwerte verkaufen.

- Weshalb dieses Muster für gute Laune und schechten Anlageerfolg sorgt.

- Wie du die Stolperfalle “Dispositionseffekt” in der Geldanlage vermeidest und erfolgreicheres Entscheiden klappt.

Der Faktor Hoffnung in der Geldanlage. Ein Test.

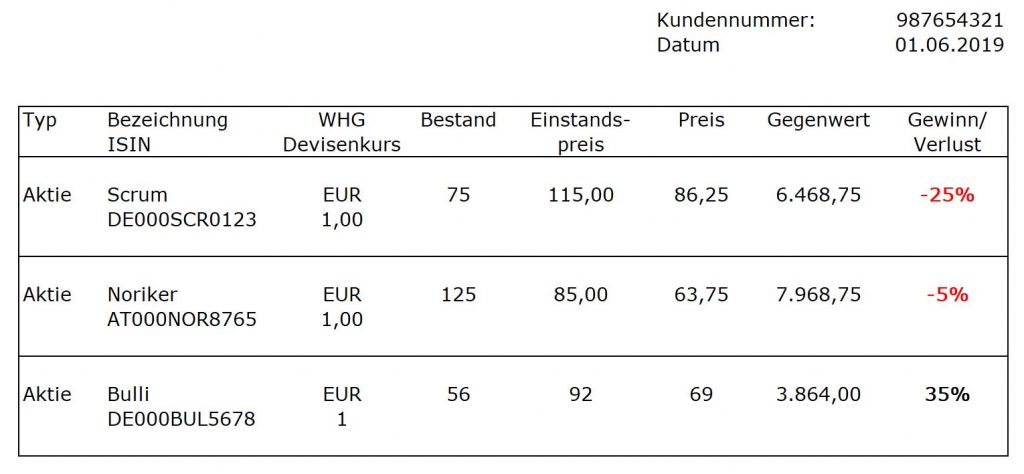

Denk dich mal eben in diese Szene hinein: Du brauchst eine größere Summe Geld. Dafür wirst du dein Depot umackern. Du sitzt vor dem Bildschirm und starrst auf dein Depot. Zögerst. Welchen Wert verkaufen? Du kannst dich nicht festlegen. Scrum mit einem Minus von 25 Prozent, Noriker mit einem Minus von 5% oder Bulli mit einem Gewinn von 35 Prozent.

Es gibt diese Börsenweisheit, die sagt, Verluste reduzieren, Gewinne laufen lassen. Wer sich danach richtet, verkauft Scrum oder Noriker, eventuell sogar beide Verlustpositionen. Andere denken hingegen, Noriker sei nur im Zwischentief und auch der defizitäre Scrum könnte wieder zulegen. Damit ist der Verkauf von Bulli logisch und der Gewinn von 35 Prozent wird realisiert.

Hättest du dich für eine der beiden Varianten entschieden? Ja? Dann hast du soeben Bekanntschaft mit dem Dispositionseffekt gemacht.

Erstmals wissenschaftlich beschrieben wurde dieses Verhalten im Journal of Science Jahr 1985 von Hersh Shefrin und Meirs Statman. Seither ist sich die Forschung einig: Investor*innen verkaufen lieber Gewinner-Werte als Verlierer-Werte. Das gilt für Private wie auch Profis. Wenngleich gut erforscht ist, dass Privatanleger*innen zu einem stärkeren Effekt neigen, als professionelle Investoren.

So wirkt der Dispositionseffekt.

Er beschreibt das verknüpfte Verhalten von zwei Verhaltensmustern. Einerseites werden Werte, die sehr gut performen allgemein zu früh verkauft. Zugleich bleiben Verlustpositionen tendenziell zu lange im Depot.

Du merkst es schon: Sitzt du dem Dispositionseffekt häufig unbemerkt auf, kann das deinen Ertrag ausbremsen.

Die Blockade vom das-wird-schon-wieder-Denken.

Die populärste Erklärung zur Ursache bezieht sich auf die unausgeglichene Empfindung von Gewinn- und Verlust-Situation. Das Forscher-Gespann Amos Tversky, Daniel Kahnemann formte 1975 dazu die These der Prospect Theorie (ebenso Odean, 1998; Cao, 2010).

Gefühle sind trügerisch. Dabei stellten die Wissenschaftler fest, dass Verluste bis zu zweieinhalb Mal so starke Gefühle auslösen, als dies Gewinne tun. Als ob auf wundersame Weise etwas zweieinhalb mal so groß würde, sobald man es aus der Hand gäbe.

Der emotionale Schmerz bei Verlust wiegt zweieinhalb Mal so schwer, als die Gewinn-Freude.

Rettungsanker Hoffnung. Mensch neigt also dazu, eher traurig auf Geldverlust zu reagieren, als glücklich den Ertrag zu ernten. Zum Glück setzt die so schwer empfundene Verlustwahrnehmung erst mit vollzogenen Abschied ein. Was stillschweigend die Verkaufsverzögerung rechtfertigt: Solange Verluste nicht realisiert sind, bleibt die Hoffnung aufrecht. Dieses Verzögerungsverhalten ist beschrieben und untersucht als management by hope und gilt als Projektmanagement oder Führungsstrategien. Der drohende Verlust allein ist keine vollendete Tatsache. Frei nach dem Motto: Das wird schon wieder.

Die Sache mit der Hoffnung ist verzwickt, zumal sie fast immer mit ihrer großen Schwester Angst ausgeht. Tauchen die beiden gemeinsam auf, geht es wild her mit der rationalen Urteilskraft. Starr vor Angst, froh vor Hoffnung sieht Mensch deshalb zu, wie Werte mit fallender Tendenz unaufhaltsam dahinsiechen. Der Finanzsprech bezeichnet solche Werte am Ende des Abstiegspfades als Depotleichen. Das selbstzerstörerische Verhalten ist als Verlustaversion in der Finanzpsychologie beschrieben und so spannend und wirkungsstark, dass es hier bald noch mehr davon zu lesen geben wird.

Das was-wäre-wenn-Szenario im Rückspiegel.

Warum der Dispositionseffekt einsetzt und rationales Verhalten verzögert ist nicht restlos geklärt. Eine weitere Ursache könnte der Was-wäre-wenn-Gedanke sein. Dazu ein Rückblick auf das Beispiel-Depot mit den drei Beispiel-Positionen Noriker, Scrum und Bulli.

- Angenommen, du hältst Bulli, doch dieser fällt.

- Oder: Angenommen, du verkaufst Noriker und/ oder Scrum und die Werte steigen danach.

In beiden Fällen würdest du dich saftig ärgern, nicht wahr?

Bestimmt findest du dich in einem ähnlichen Szenario wieder. Kaum Anleger*innen, die nicht schon ähnliche Erfahrung gemacht hätten. Bevor eine Entscheidung getroffen wird, wird die Haltung zu möglichen Konsequenzen geprüft. Die Finanzpsychologie bezeichnet dieses abwägende Verhalten als Regret Aversion.

Blick nach vorne. So verabschiedest du dich vom Faktor Hoffnung in der Geldanlage.

Du braust auf der Autobahn von München nach Wien mit 130 Sachen über den Asphalt. Richtest du den Blick in den Rückspiegel um sicher ans Ziel zu kommen?

Wer sicher in Wien ankommen will, fährt vorausschauend und bremsbereit mit ausreichend Abstand zum vorderen Fahrzeug. Welcher Weg bisher zurückgelegt wurde, beeinflusst in keinster Weise die noch ausstehende Reise. Genau das ist die Gemeinsamkeit zur Geldanlage. Die Wertentwicklung einer Position in der Vergangenheit, gibt kaum Hinweis auf ihre künftige Entwicklung.

Eine kluge Verkaufsentscheidung ist demnach nichts anderes als eine Investmententscheidung in die Zukunft.

Aktien verkaufen ohne Dispositionseffekt.

- Leg dir eine Übersicht der Investments bereit, zB ein Depotauszug.

- Decke die Spalten mit den Gewinn- und Verlustangaben ab.

- Stelle die Frage: “Würde ich diesen Wert heute kaufen?”

- Beantworte die Frage bei jeder einzelnen Position.

Antwort ja: Gratuliere, den Wert hast du schon (halten)!

Antwort nein: Es gibt keinen Grund weiter in diesen Wert zu investieren.

Nur Mut, ausprobieren lohnt sich! Die Antwort auf diese Frage hilft beim neu organisieren bestehender Anlagen oder beim umschichten von Investments, weil der Bezugswert durch sie verändert wird. Sie löst vom Einstandskurs und lenkt den Fokus auf die Gegenwart. Nimm diese Frage unbedingt in dein Money Mindset mit auf, sie ist eine echte Performance-Künstlerin. Mehr dazu auch in unserem kostenlosen E-Book: “Der beste Weg zu mehr Ertrag: Intelligent Entscheiden“. Hol es dir hier!

So entscheidest du in Zukunft besser. Schluss mit dem Faktor Hoffnung in der Geldanlage.

Der Dispositionseffekt verleitet Anleger*innen dazu, unverhältnismäßig lange Verlustpositionen im Depot zu behalten. Unter seinem Einfluss werden mehr Gewinne als Verluste realisiert. Ein starkes Money Mindset hilft, nicht in diese psychologische Stolperfalle zu tappen: Mach künftig aus jeder Verkaufs-Entscheidung eine Kauf-Möglichkeit indem du fragst: : “Würde ich diesen Wert heute kaufen?”

Mindset Money Podcast zum Faktor Hoffnung in der Geldanalge.

Mindset Money Podcast zum Faktor Hoffnung in der Geldanalge.

Unterwegs und keine Zeit zum Lesen? Hol dir unsere Beiträge zum Anhören auf unserem Podcast Kanal.

Vertiefen und Weiterlesen in Fachliteratur

Bildnachweis

hang niu TBPHYB9JCsI / unsplash

canva grafik / canva lizenzfrei