Angesichts anhaltender Niedrigzinspolitik ist vernünftige Anlage nicht einfach. Staatsanleihen gelten weiterhin als sichere Anlageform für Mündelgeld bis Pensionsvorsorge. Aber sind Anleihen angesichts der hohen Kurse und der niedrigen Kupons für Privatanleger überhaupt noch wirtschaftlich? Im Gespräch gibt Anlage-Experte Gerald Siegmund Auskunft und stellt mit Dividenden-Aktien alternative Assets gegenüber Anleihen vor.

Anleihen: Das gar nicht langweilige Investment.

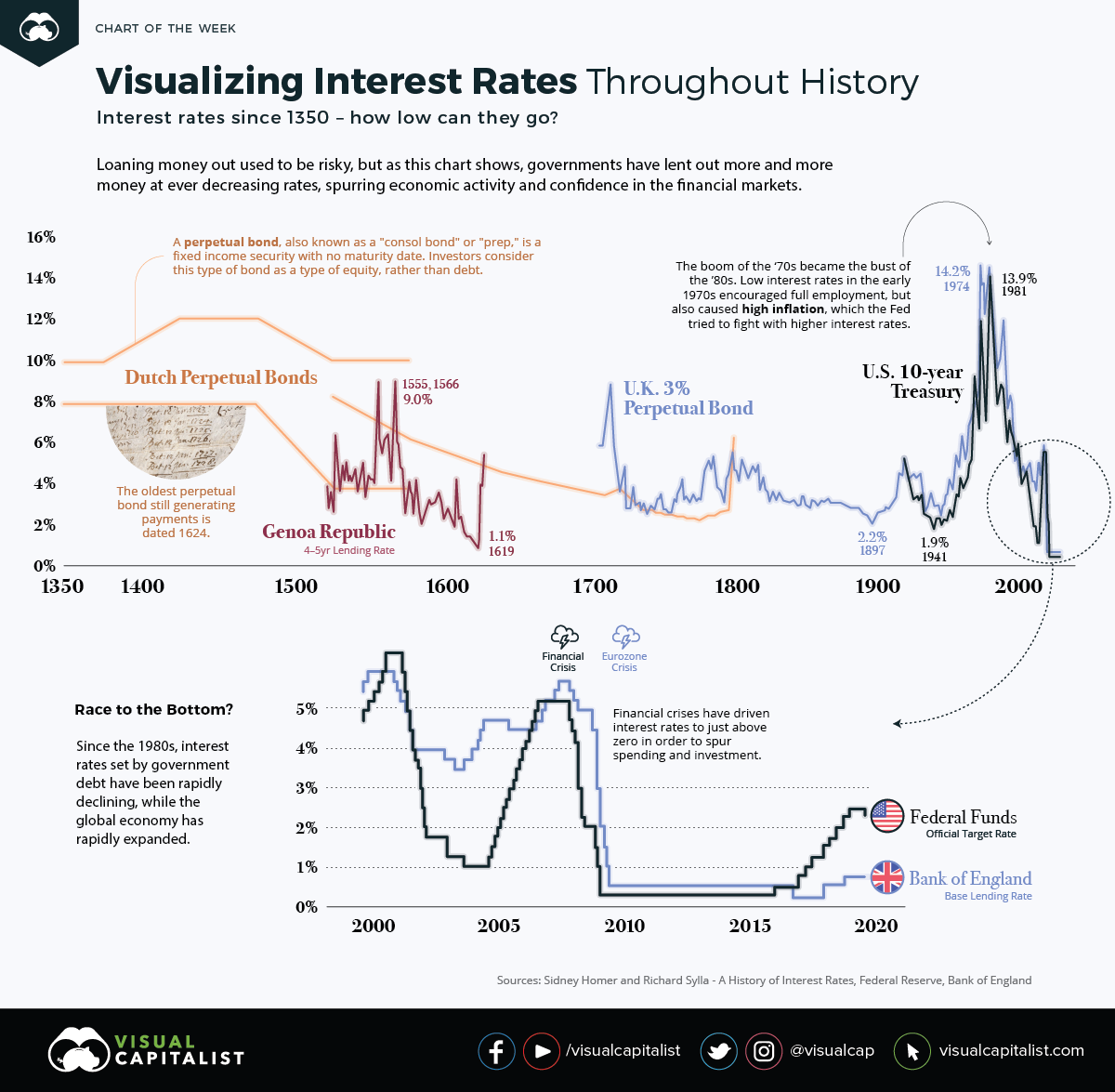

Warum Anleihen einen guten Ruf haben, erklärt sich durch das System. Anleihen mit guter und sehr guter Bonität müssen von Pensionskassen und Vorsorgekassen als Kerninvestment gehalten werden. Was den Gedanken von Sicherheit nahe legt. Vergessen wird dabei, dass Anleihen mit geringerer Bonität alles andere als sicher sind. In jüngster Vergangenheit gab es einige außergewöhnliche Entwicklungen am Rentenmarkt, der weiterhin am Nullzins leidet. Weshalb ein Schwerpunkt rund um Anleihen im Umfeld von niedrigen Zinsen Sinn ergibt. Eines steht fest: So wie sich der Anleihenmarkt in den letzten Jahren entwickelt hat, treibt es Experten wie Privatinvestoren die Sorgenfalten ins Gesicht.

Wenn Staatsanleihen den Aktienmarkt outperformen.

Dazu einige Beispiele: Zeitweise notierte die zehnjährige italienische Anleihe mit einer geringeren Rendite von rund 1,5 Prozent als eine zehnjährige amerikanische Anleihe von rund 1,6 Prozent. In den Zusammenhang gerückt, lässt sich sagen: Investoren sehen ein höheres Risiko bei amerikanischen Anleihen als bei italienischen.

Dazu einige Beispiele: Zeitweise notierte die zehnjährige italienische Anleihe mit einer geringeren Rendite von rund 1,5 Prozent als eine zehnjährige amerikanische Anleihe von rund 1,6 Prozent. In den Zusammenhang gerückt, lässt sich sagen: Investoren sehen ein höheres Risiko bei amerikanischen Anleihen als bei italienischen.

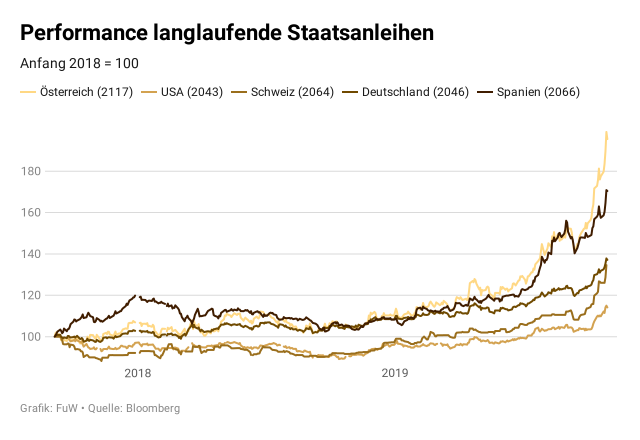

Im September 2017 emittierte die Republik Österreich eine hundertjährige Anleihe mit einem Kupon von gerade mal 2,1 Prozent. Der Kurs dieser Anleihe hat sich seit ihrer Ausgabe im September 2017 mehr als verdoppelt. Im Vergleichszeitraum sind die Erträge für ATX und DAX negativ. Bei allem Heimatstolz drängt sich die Frage auf: Stimmt da etwas mit der Risikoeinstufung nicht? Für die Schweiz und Deutschland sind die Rendite über alle Laufzeit weitgehend negativ. Inflation berücksichtigt, ergibt das für zehnjährige Bundesanleihen einen realen Nettoverlust von rund zwei bis 2,3 Prozent, abhängig von angenommener Inflationsrate. In anderen Worten: Geld leihen und am Ende der Laufzeit weniger zurückbekommen, als man verborgte. Ebendas passiert derzeit am klassischen Sparbuch. Angesichts Nullzinspolitik ist unser Sparschwein auf Abspeckkur. Einlagen verlieren laufend an Wert. Bleibt das so? Sind Anleihen angesichts der hohen Kurse und der niedrigen Kupons für Privatanleger überhaupt wirtschaftlich? Welches Risiko steckt in diesem Mix?

Fragen wir den Expeten Gerald Siegmund.

Fragen über Fragen. Antworten gibt im Mindset Money Expert-Talk Gerald Siegmund. Er ist Experte für Kapitalmärkte, strukturierte Produkte und Derivate und Geschäftsführer der FAME Investments AG und gibt hier heute qualifizierte Tipps zu alternativen Assets. Los geht’s.

Birgit Bruckner: Gerald, danke, dass du meiner Einladung gefolgt bist. Schön, dass du heute hier bist.

Gerald Siegmund: Ich freu mich, über dieses spannende Thema mit dir zu diskutieren. Ich stimme dir in deinem Eingangsstatement voll und ganz zu. Als ich in den neunziger Jahren begann für Banken zu arbeiten, war ich hauptsächlich im Zinsbereich tätig. Damals gab es ganz andere Zinssätze, als wir sie heute haben.

Birgit: Du hast früher als Mitarbeiter für eine Bank gearbeitet. Da haben wir etwas gemeinsam. Was treibt dich heute an?

Gerald Siegmund: In Österreich ist das Wissen über Finanzanlage und Kapitalmarkt nur gering ausgeprägt. Ich verfolge einen Bildungsauftrag. Ich möchte privaten Investoren und interessierten Personen eine gute Finanzbildung und auch eine gewisse finanztechnische Ausbildung mitgeben. Das ist meine größte Motivation. Dafür unterrichte ich seit mehr als 15 Jahren an der Börse Akademie der Wiener Börse. Mit ihr nimmt die Wiener Börse eine Vorreiterrolle in Sachen Finanzbildung in Österreich ein. Finanzbildung ist einfach wichtig.

Was ist los am Anleihenmarkt?

Birgit: Die Vision zu mehr Financial Literacy teilen wir, Gerald. Eingangs habe ich das aktuelle Börsenumfeld umrissen. Anleihen notierten zu Höchstständen und das mit Niedrigzinsen. Der Bund-Future, das Stimmungsbarometer des deutschen Anleihenmarktes, hat im August kurz vor der 180er Marke gedreht. Länder und Unternehmen weitab von AAA Rating, also mit geringer Bonität, können sich zu Diskontsätzen finanzieren. Hast du eine Erklärung für diese Entwicklung?

Gerald Siegmund: Bevor ich diese Frage beantworte, möchte ich noch Bezug nehmen auf die Beobachtung, dass die italienischen Zinsen weniger bezahlen als die amerikanischen. Das ist eine Spätfolge der Finanzkrise 2008, wo es im Zuge einer geldpolitische Lockerung der Zentralbanken zu weltweiten Zinssenkungen kam. Damit sollte die Wirtschaft angekurbelt werden. Doch in weiterer Folge führte es dazu, dass die Banken für Einlagen auf Sparbüchern und täglich fälliges Geld am Konto de facto keine Zinsen mehr zahlen. Nicht vergessen sollte man, dass Amerika und Italien aufgrund der Eurozone unterschiedliche Zinskurven aufweisen. Der Zinsertrag setzt sich aus zwei Komponenten zusammen, die eine Komponente ist die Zinskurve, also die Eurozinsen oder vergleichbar die Dollarzinsen. Die andere Komponente ist der Kreditaufschlag. Nichtsdestotrotz gebe ich dir recht, denn auch die Kreditaufschläge sind massiv zurückgegangen.

Ich kann mich noch erinnern. Es war damals ein Thema, dass Spanien und Italien im zehnjährigen Bond Bereich über sechs Prozent Zinsen bezahlt haben. Es sorgte für Diskussionen, weil Zweifel kamen, ob sich diese Länder, Kreditaufschläge beziehungsweise Refinanzierungskosten überhaupt leisten können. Jetzt sind wir bei 1,2 bis 1,3 Prozent im zehnjährigen Bereich. Das war damals so sicher nicht zu erwarten. In diesem Umfeld ist über Anleihezinsen heute kein oder bestenfalls mit erhöhtem Risiko ein geringer Ertrag zu erwirtschaften. Speziell das Sparbuch – Inflation berücksichtigt – bleibt da de facto nur eine Entwertung des Ersparten.

Zum Bund Future: Er ist ein Instrument, das gegen steigende oder fallende Zinsen absichern kann insbesondere für den zehnjährigen Bereich. Hier gab es im August 2019 Höchststände. Ich hoffe, dass hier eine gewisse Beruhigung eintritt. Auch die hundertjährige Anleihe, die von der Republik Österreich emittiert wurde, mit einem Fixkupon von 2,1 Prozent, erreichte im August den Höchststand von über 200. Das muss man sich verdeutlichen: Diese klassische Anleihe hat sich in kürzester Laufzeit – knapp unter zwei Jahre – verdoppelt.

Birgit: Kurios! Wer diese bei Auflage gezeichnet hat und am Hoch verkaufte, hat mit einer Staatsanleihe mehr verdient, als Anleger mit Aktien. Bleiben wir noch einen Moment beim Bund Future. Sinkt der Bund Futures, bedeutet das, dass der Markt mit einem Anstieg der Zinsen rechnet. Du hoffst auf Beruhigung, weil ein steigender Zins den Markt wieder korrigieren würde. Und die Zentralbank würde im Fall des Falles wieder die Möglichkeit gewinnen, den Zins zu senken. Derzeit steht diese fiskalpolitisch nahezu am Ende. Warum ist der Bund Future im Sommer so hoch gegangen und wie erklärt sich der Rückgang seit August?

Gerald Siegmund: Der Bund Future ist deswegen so hoch gegangen, weil die Zinsentwicklung und die Zinskurve noch tiefer in den Negativbereich rutschte. In Wirklichkeit brauchen wir Zinsen. Noch dringender als das braucht der Markt Inflation. Doch die Inflation tritt leider nicht ein. Nichtsdestotrotz ist der Bund Future von seinem Hoch bei knapp 180 im August heute auf 170 zurück. Das zeigt eine Tendenz, dass die zehnjährigen Zinsen langsam wieder in den positiven Bereich zurückkommen.

Birgit: Ich fasse zusammen: Zins- und Währungskurven der einzelnen Länder ansehen und nicht pauschal vergleichen. Unter Berücksichtigung der unterschiedlichen wirtschaftlichen Rahmenbedingungen liegen die Renditen der verschiedenen Märkte dennoch relativ knapp beisammen.

Geldflut, Niedrigzins und Staatsanleihen.

Gerald Siegmund: Das hängt mit der Notenbank, speziell der EZB, zusammen. Im Rahmen des Quantitative Easing wurden langfristige Anleihen gekauft, um auch die Zinsen im langfristigen Bereich zu senken. Anders gesagt: Sie nahe Null zu bringen. Aufgrund des Ankaufprogramms sanken die Kreditaufschläge. Auch bei Wertpapieren, ohne erstklassige Bonität, sind die Renditen massiv zurückgegangen.

Birgit: Die Liquidität am Markt, führte dazu, dass die absoluten Zinsen noch tiefer sanken.

Gerald Siegmund: Absolut. Genau deshalb sanken die Zinsen immer noch tiefer.

Birgit: Bisher war es so, dass sich Unternehmen zu Beginn des Wirtschaftszyklus sehr günstig finanzieren konnten. Mit dem Anstieg ihrer Verschuldung forderten Investoren höhere Erträge, sprich mehr Rendite ein. Wenn man sich Unternehmensanleihen derzeit anschaut, ist trotz höherer Verschuldungsgrade die Rendite weiterhin niedrig. Angesichts dieser Entwicklungen könnte man denken, dass manche der bisherigen Regeln ihre Gültigkeit verloren haben.

Gerald Siegmund: Das beobachte ich auch und sehe es als sehr problematisch. Speziell für Pensionskassen und Vorsorgekassen. Die müssen einen Großteil ihres Anlagevolumens in Fixed Income, also in Anleihen investieren. Hier machen Anleihen einen hohen Anteil der Veranlagung aus. Wenn Notenbanken erhöhte Liquidität in den Markt bringen, weil sie selbst Anleihen kaufen, geht der Credit Spread, also der Kreditaufschlag zurück. Eben dadurch werden die Erträge dieser Anleihen immer geringer.

Gerald Siegmund: Das hängt von der individuellen Situation ab. In diesem Fall von Julias steuerlichen Situation. Innerhalb eines Kalenderjahres, also im gleichen Wirtschaftsjahr, kann man Verluste und Gewinne von Wertpapieren, Aktien oder Anleihen, gegenrechnen. (Anm. die Antwort bezieht sich auf die Situation in Österreich). Ich habe Aktien mit Dividende auf der einen Seite, auf der anderen Seite Anleihen. Verkaufe ich diese Positionen im gleichen Jahr, werden Gewinn und Verlust genettet, also gegengerechnet. In einer solchen Situation könnte es für Julia Sinn ergeben. Bei einer Anleihe mit einem Coupon von sechs Prozent und einer Restlaufzeit von 3 Jahren müsste der Kurs bei 118 bis 119 liegen. Auf Endlaufzeit wäre das ein Kursverlust von rund 18 Prozent. Daher meine persönliche Meinung. Ich würde diese Anleihe verkaufen und in konservative Aktien mit einer hohen Dividendenrendite investieren.

Birgit: Danke, wir leiten die Antwort an Julia weiter. Die persönliche Situation im Blick behalten und die steuerlichen Rahmenbedingungen. Allgemein darf ich zusammenfassen: Für Anleihen mit hohem Kupon rätst du derzeit zu einem Verkauf und Reinvestition in Dividendenaktien.

Deflation, Inflation, Hyperinflation: Was ist dran?

Birgit: Werfen wir an dieser Stelle einen Blick in die Wirtschaftstheorie. Da sieht es so aus, als ob alle Zutaten für eine steigende Inflation und damit steigende Zinsen vorhanden sind: ein langer konjunktureller Aufschwung, ausgelastete Kapazitäten, gute Beschäftigung und Arbeitslosigkeit auf tiefem Niveau. Zentralbanken haben über expansive Maßnahmen den Markt weiter befeuert. Dennoch kommt die Inflation nicht wirklich in Bewegung. Gerald, was ist deine Meinung zur zukünftigen Zinsentwicklung?

Gerald Siegmund: Ich glaube, die Inflation springt aus Angst der Investoren vor geopolitischen Risiken nicht an. Der Brexit, von dem niemand weiß, wie er die Europäische Union beeinflussen wird. Handelskonflikte zwischen den USA und China. Über Sparzinsen gibt es keinen Ertrag. Da bleibt dem Konsumenten weniger Kapital für Konsum. Daher springt die Inflation nicht so richtig an.

Birgit: Da sind niedrige Zinsen, die ja eigentliche fördernde Rahmenbedingungen für Konsum und Investition schaffen sollten, doch Investitionsfreude und Konsumverhalten sind nicht dort, wo sie sein könnten. Die Unsicherheit ist groß.

Gerald Siegmund: Absolut. Natürlich, wenn ich in Tageszeitungen Artikel zu zinslosen Krediten sehe, spricht das dafür, dass der Konsumverhalten nicht so wirklich anspringt. Investoren und Konsumenten sind verunsichert. Deshalb greift die Inflation nicht wirklich.

Nullzins: Droht uns ein zweites Japan?

Birgit: Wir haben Nullzins, aus Bankensicht sogar Negativzins. Wie kann es weitergehen? Da liegt das Rumoren der Rezession in der Luft. Wirtschaftsgeschichtlich wurde auf einen wirtschaftlichen Rückgang mit ZInssenkung reagiert. Was wird passieren aus deiner Sicht?

Gerald Siegmund: Betrachten wir die Zinskurven, so wird schlichtweg nicht erwartet, dass die Zinsen steigen. Ich komme aus einer Generation, wo wir noch bewusst mit sechs, sieben Prozent Zinsen arbeiteten. Damit verbunden ein Ertrag, bei dem man auch konsumieren konnte. Es ist gar nicht so lange her, 2008, 2009, da lagen die europäischen Zinsen zwischen vier und fünf Prozent. Spreche ich mit Studenten einer jüngeren Generation, die kennen diese Zinsverhältnisse überhaupt nicht mehr. Wer weiß, vielleicht begeben wir uns wirklich in ein Zeitalter, vergleichbar mit Japan, das sich über Jahrzehnte einfach wirklich tiefe Zinsen halten.

Birgit: Die innere Haltung steigender Zinsen hältst du demnach als einen Erfahrungswert, eine Art Dogma, das es gilt zu überdenken.

Gerald Siegmund: Einerseits das. Speziell die nächsten drei, vier Jahre zeigt die Zinskurve keinerlei Erhöhung an. Aber auf der anderen Seite möchte ich an Julias Frage anknüpfen. Anleihen sind nicht risikofrei. Ich habe einerseits das Kreditrisiko, andererseits das Durationriskio. Das bedeutet, wenn die Zinsen steigen, verliert die Anleihe an Wert. Aus dieser Sicht ist es immer ein guter Schritt, aktuelle Gewinne mitzunehmen. In diesem Fall auch in eine andere Assetklasse zu reinvestieren.

Man spricht gerade davon, dass Dividenden der neue Zins sind. Und diskutiert kontrovers darüber, ob man Anleihen als Forderungswertpapier überhaupt mit Aktien als Beteiligungswertpapier vergleichen darf. Was zählt, ist der Anleger. Er will wissen, wo er heute noch Renditen erwirtschaften kann.

Ist die Dividende der neue Zins?

Birgit: Ich vertrete auch die Haltung, dass es möglich ist, eine lange Phase von sehr niedrigen Zinsen zu durchleben. Das bringt mit sich einige Aspekte am Anleihen- und am Anlagemarkt zu überdenken. Wir haben gehört, dass es im Rahmen des aktuellen Zinsumfeldes durchaus Sinn stiftet, den einen oder anderen Gewinn aus Anleihen zu realisieren und in Dividendenaktien zu investieren. Gerald, der Slogan deiner Sommerakademie lautet: Bildung ist der beste Anlegerschutz. Erzähl doch mehr darüber.

Gerald Siegmund: Die Sommerakademie ist ein Programm organisiert vom WIFI Wien und der Wiener Börse Akademie. Strategien zu Anleihen, Dividendenstrategien oder Fonds werden dem breiten Publikum dargestellt. Sie ist Ort, um sich unabhängig über Asset Klassen zu informieren. Die klassische Sparform von Herr und Frau Österreicher sind Sparbuch und Bausparvertrag. Damit wird man auch in den nächsten Jahren nur einen sehr, sehr geringer bis keinen Ertrag generiert.

Birgit: Um das zu verdeutlichen. Über die unsichtbare Inflation hat man auf Basis der Kerninflation über die letzten zehn Jahre auf Einlagen am Sparbuch rund 11 Prozent verloren. (Anm. Berechnung September 2019)

Gerald Siegmund: Das ist doch einiges. Wer hier vergleicht und weiß, hier verliere ich über zehn Prozent, dem gegenüber kann ich das Risiko an Volatilität zu verlieren doch in Kauf nehmen und erhalte bei der Rendite einen Ertrag über die Dividende.

Birgit: Gerald, was für ein schöner Schlusssatz. Danke für das Gespräch!

Zusammenfassung: Drei Empfehlungen für Privatinvestoren.

Das war unser Expertengespräch “Aktien statt Anleihen” rund zum Thema Anleihen und Nullzins. Hier das Resümee mit den Empfehlungen von Gerald:

In den kommenden drei bis fünf Jahren sieht der Experte keine Änderungen im Zinsniveau. Als möglich sieht er die Entwicklung wie in Japan – ein jahrzehntelanger Null- oder Niedrigzinsen. Dazu seine drei Empfehlungen:

- Passend zur individuellen Anlagestrategie und der steuerlichen Behandlung Kursgewinne aus Anleihen realisieren.

- Für die Reinvestition empfiehlt Gerald solide Dividenden-Aktien statt Unternehmensanleihen. Auch für die erste Investition sind Dividenden-Aktien eine gute Wahl.

- Privatinvestoren sollten derzeit das Sparschwein mit Nullzins vorziehen gegenüber Staatsanleihen mit hoher Bonität aber negativer Verzinsung.

Wichtiger Hinweis: Alle Tipps sind Empfehlungen und spiegeln die einzelne Marktmeinung von Experten wider. Auf keinen Fall sind die Tipps als Ersatz für eine individuellen Anlageberatung gedacht und können diese auch nicht ersetzen.

Gerald Siegmund – Experte für Anleihen, Zinsen und Währungen.

Ist Geschäftsführer FAME Investment AG. Berät Stiftungen, Banken und Unternehmen in deren Eigenveranlagung und strategischen Ausrichtungen bei Zinsen und Währungen. Er ist auch in internationalen Gremien vertreten. Außerdem ist er als Vortragender und Lektor an Fachhochschulen und Universitäten unterwegs.

Weiterlesen, weiterhören, weiterdenken.

Fachartikel “Dividenden – die Alternative im Niedrigzinsumfeld?!” In: Börseexpress 3.12.2018.

Aristocrats Index: Übersicht aller Aktien, die in den vergangenen 25 Jahren immer Dividende zahlten.

Sommerakademie 2020 der Wiener Börse für private Anleger und alle, die es werden wollen.

Weiterbildung: Börsen- und Wertpapierwissen Kurs

Inflationsrechner: nachrechnen und berechnen der unsichtbaren Inflation.

Pressemeldung Negativzins OGH Urteil 2016.

Zur Mindset Money Blogübersicht wechseln.